왕좌의 주인은 바로…'2025년 세계 스마트폰 시장' 1위는 누구?

작성일

작년 글로벌 스마트폰 시장, 애플·삼성 양강 구도

점유율 애플 20%로 1위…삼성 19%·샤오미 13%

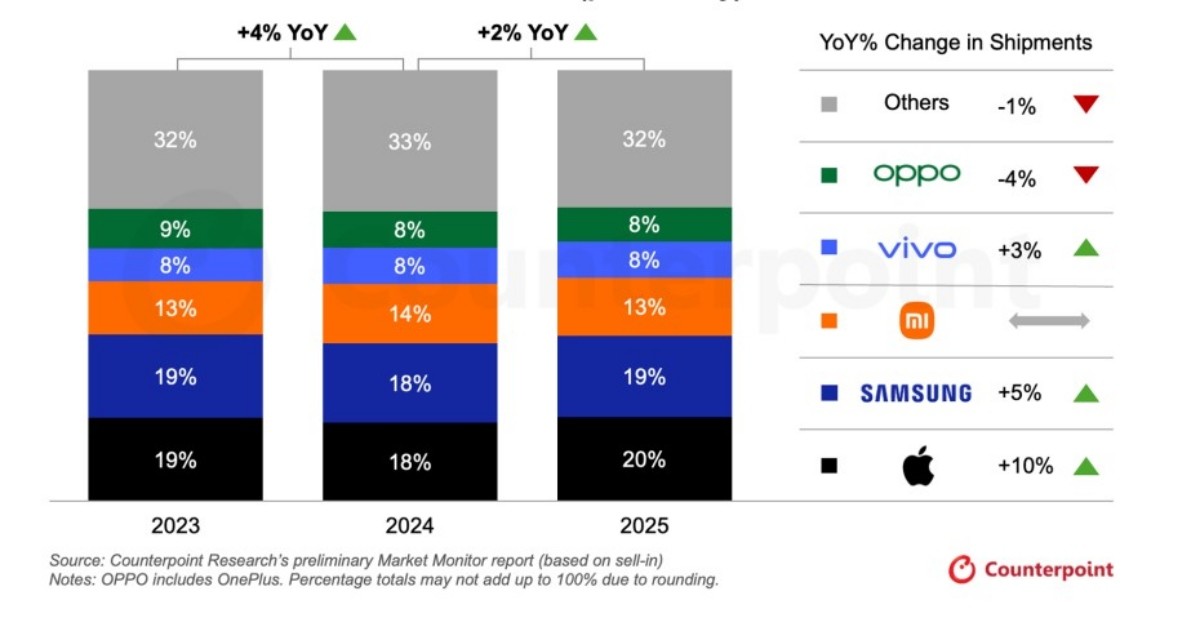

지난해 글로벌 스마트폰 시장이 2년 연속 성장세를 이어간 가운데, 애플이 삼성전자를 제치고 연간 점유율 1위를 기록한 것으로 나타났다.

13일 시장조사 업체 카운터포인트리서치의 ‘마켓 모니터’ 잠정 집계에 따르면, 2025년 전 세계 스마트폰 출하량은 전년 대비 2% 증가하며 완만한 회복세를 이어갔다. 금융 프로모션을 활용한 프리미엄 제품 확대, 마케팅 강화, 신흥 시장을 중심으로 한 5G 스마트폰 보급 확산 등이 복합적으로 작용한 결과로 풀이된다.

시장 전반에서는 소비자들의 프리미엄 기기 선호가 뚜렷해지며 고가 제품군 중심으로 무게중심이 이동하는 흐름이 이어졌다. 카운터포인트리서치의 실피 자인 책임 연구원은 “2025년 스마트폰 시장은 프리미엄 기기 업그레이드 수요가 이어지며 고가 제품군 중심의 점진적인 이동이 지속됐다”며 “동시에 신흥 지역을 중심으로 5G 단말 수요도 빠르게 늘었다”고 설명했다.

관세 관련 불확실성으로 제조사들이 상반기에 출하를 앞당기는 움직임을 보이기도 했지만, 실제 영향은 우려보다 제한적이었다는 분석이 나온다. 하반기 출하량에 미친 타격도 크지 않았던 것으로 평가된다.

브랜드별로는 애플의 상승세가 눈에 띄었다. 애플은 지난해 글로벌 스마트폰 시장에서 점유율 20%를 기록하며 선두에 올랐다. 출하량은 전년 대비 10% 증가해 상위 5개 브랜드 가운데 가장 높은 성장률을 보였다. 특히 2025년 4분기에는 점유율 25%를 기록하며 분기 기준 최고치를 새로 썼다.

바룬 미슈라 책임 연구원은 “애플의 성장은 신흥 시장과 중형 시장에서의 입지 확대와 수요 증가에 힘입은 것으로 보인다”며 “강화된 제품 포트폴리오가 이를 뒷받침했다”고 말했다. 그는 “아이폰 17 시리즈는 출시 이후 4분기에 빠르게 확산됐고, 아이폰 16은 일본·인도·동남아시아 시장에서 꾸준한 성과를 냈다”고 덧붙였다. 코로나19 시기 구매자들의 교체 주기가 도래한 점도 성장 요인으로 거론된다.

삼성전자는 점유율 19%로 근소한 차이로 2위에 머물렀다. 출하량은 전년 대비 5% 증가하며 견조한 흐름을 유지했다. 실적을 뒷받침한 것은 중저가 수요를 흡수한 갤럭시 A 시리즈였고, 프리미엄 부문에서는 갤럭시 폴드7과 갤럭시 S25 시리즈가 전작 대비 개선된 성적을 거두며 시장 반응을 이끌었다. 라틴아메리카와 서유럽에서는 경쟁 압력이 이어졌지만, 일본 시장에서의 강한 흐름과 핵심 시장의 안정적인 성장세가 전체 실적을 지지한 것으로 평가된다.

중국 업체들은 엇갈린 흐름을 보였다. 샤오미는 점유율 13%로 3위를 유지하며 플래그십과 중급 기종 전반에서 비교적 균형 잡힌 포트폴리오를 갖췄다. 비보는 인도 시장에서 오프라인 유통 경쟁력을 바탕으로 전년 대비 3% 성장하며 4위에 올랐다. 반면 오포는 중국과 아시아태평양 지역의 수요 둔화로 출하량이 4% 감소했다.

오포가 리얼미와의 통합을 추진 중인 만큼, 업계에서는 양사 통합 법인이 출범할 경우 합산 점유율이 11% 수준에 이를 수 있다는 전망도 나온다. 이밖에 영국 스타트업 낫싱과 구글은 각각 31%, 25% 성장률을 기록하며 틈새시장에서의 존재감을 키웠다.

한편, 2026년 시장 전망은 불확실하다는 관측이 제기된다. 반도체 업체들이 인공지능(AI) 데이터센터용 칩 생산을 우선시하면서 스마트폰용 D램과 낸드플래시의 공급 부담이 커지고, 원가 상승 압박도 이어질 수 있기 때문이다. 타룬 파탁 리서치 디렉터는 “2026년에는 부품 원가 상승 영향으로 스마트폰 시장 성장세가 둔화될 수 있으며, 가격 인상 조짐도 나타나고 있다”고 분석했다. 이에 따라 카운터포인트리서치는 올해 출하 전망치를 기존 대비 3% 하향 조정했다.

일각에서는 공급망 이슈가 브랜드별로 다른 영향을 미칠 것으로 본다. 애플과 삼성전자는 상대적으로 강한 공급망 협상력과 프리미엄 중심의 제품 구조를 바탕으로 비교적 안정적인 흐름을 이어갈 가능성이 크다. 반면 원가 비중이 높은 저가 제품군 비중이 큰 중국 업체들은 수익성 악화와 출하량 둔화라는 부담이 동시에 커질 수 있다는 전망이 나온다. 결국 올해 스마트폰 시장의 관건은 기술 경쟁뿐 아니라 불안정한 부품 공급 환경을 얼마나 효율적으로 관리하느냐가 될 것으로 보인다.