마진 줄었는데 순익 24조?…은행이 작년 몰래 웃은 '진짜 이유'

작성일

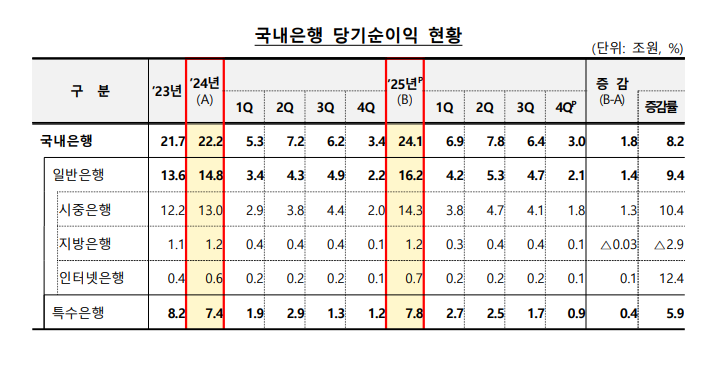

마진 축소 속 비이자이익 급증, 은행 순이익 24.1조 달성

2025년 국내 은행은 이자 마진 축소라는 시장 환경 속에서도 이자수익 자산의 견조한 성장과 환율 변동성을 활용한 외환·파생 관련 비이자이익 급증에 힘입어 전년 대비 8.2% 증가한 24.1조 원의 당기순이익을 달성하며 성장세를 이어갔다.

19일 금융감독원이 발표한 '2025년 국내 은행 영업실적(잠정)' 자료를 보면 지난해 국내 은행의 순이익 규모는 2024년 22.2조 원에서 1.8조 원 늘어났으며 이는 일반은행과 특수은행 전반의 실적 개선이 맞물린 결과로 풀이된다.

은행별 실적 향방을 살펴보면 시중은행과 인터넷전문은행을 포함한 일반은행의 순이익이 16.2조 원을 기록하며 전체 실적을 주도했다. 시중은행은 전년 대비 1.3조 원 증가한 14.3조 원의 순이익을 거뒀고 인터넷은행 또한 0.1조 원 늘어난 0.7조 원을 기록하며 성장 흐름에 올라탔다. 반면 지방은행은 1.2조 원의 순이익을 기록했으나 전년 대비 0.03조 원 소폭 감소하며 상반된 결과를 보였다. 산업은행과 기업은행 등이 포함된 특수은행의 경우 전년(7.4조 원)보다 0.4조 원 증가한 7.8조 원의 순이익을 거둔 것으로 나타났다.

수익성 지표인 총자산순이익률(ROA)은 0.59%로 전년 대비 0.01%p 소폭 상승하며 평이한 수준을 유지했으나 자기자본순이익률(ROE)은 7.93%를 기록해 전년 대비 0.17%p 개선된 모습을 보였다. 일반은행의 경우 ROE가 9.36%에 달해 전년보다 0.43%p 상승하며 자본 운용의 효율성을 높였으며 특수은행은 6.02%의 ROE를 기록해 전년 대비 0.12%p 상승하는 데 그쳤다.

핵심 수익원인 이자 이익은 지난해 60.4조 원을 기록하며 전년(59.3조 원) 대비 1.1조 원(1.8%) 증가했다. 은행권의 순이자마진(NIM, 예금과 대출의 금리 차이 등으로 얻는 수익 능력을 나타내는 지표)은 1.57%에서 1.51%로 0.06%p 축소되며 수익성 압박을 받았으나 이자수익 자산의 규모 자체가 커진 점이 이를 상쇄했다. 실제 이자수익 자산 평잔은 2024년 3,290.2조 원에서 2025년 3,442.0조 원으로 151.8조 원(4.6%)이나 불어났다. 대출 자산의 절대적인 볼륨이 커지면서 마진 하락폭을 이겨내고 전체 이자 수익을 끌어올린 셈이다.

가장 눈에 띄는 대목은 비이자이익의 가파른 도약이다. 2025년 국내 은행의 비이자이익은 7.6조 원으로 전년(6.0조 원)보다 1.6조 원(26.9%)이나 폭증했다. 이러한 성장세는 금리와 환율의 변동성이 확대되는 과정에서 외환 및 파생 관련 이익이 2024년 0.4조 원에서 지난해 6.2조 원으로 5.7조 원이나 늘어난 데 전적으로 기인한다. 반면 유가증권 관련 이익은 2.5조 원으로 전년(5.8조 원) 대비 절반 이하로 줄어들었고 평가이익 부문은 적자로 전환되는 등 항목별로 뚜렷한 온도 차를 드러냈다.

지출 측면에서 판매비와 관리비는 29.4조 원을 지출해 전년(27.4조 원) 대비 2.0조 원(7.2%) 증가하며 이익 증가분의 상당 부분을 차지했다. 인건비가 17.9조 원으로 전년보다 1.5조 원 늘어났으며 임차료와 접대비 등을 포함한 물건비 역시 11.5조 원으로 0.5조 원 증가하며 비용 부담을 키웠다. 다만 대손비용(빌려준 돈을 받지 못할 것에 대비해 쌓는 비용)은 6.5조 원으로 전년(7.0조 원) 대비 0.4조 원(5.9%) 감소하며 수익 방어에 일조했다. 특히 특수은행의 대손비용이 0.9조 원 줄어들며 전체적인 비용 감소세를 견인한 것으로 분석된다.

2026년 은행권을 바라보는 금융당국의 시선은 경계감으로 가득하다. 중동발 지정학적 리스크와 미국의 관세 정책 변화, 금리 및 환율의 불확실성이 증대되는 가운데 신용 손실 확대에 대한 우려가 여전하기 때문이다. 금융감독원은 향후 경제 여건이 나빠지더라도 은행이 자금 중개 기능을 차질 없이 수행할 수 있도록 손실 흡수능력을 지속적으로 확충하도록 유도한다는 방침을 세웠다. 2025년의 호실적이 일시적인 외환 관련 이익에 기대어 있는 만큼 기초적인 수익 체력과 리스크 관리 역량을 강화하는 것이 올해 은행권의 최대 과제가 될 전망이다.