매출 있어도 대출 막혔다면…소상공인 대출 심사 '이렇게' 바뀐다

2026-04-10 12:29

add remove print link

우리은행, 소상공인 ‘미래성장’ 반영 신용평가 도입

기존 담보·신용이력 중심 평가를 넘어 매출과 상권, 사업역량까지 반영하는 새 신용평가가 하반기부터 시범 적용된다.

가게 운영은 꾸준히 이어가고 있는데도 막상 대출 심사 문턱에서는 번번이 막히는 소상공인이 적지 않다. 장사는 이어지고 매출도 나름의 흐름을 타고 있지만, 대표자 개인의 금융이력이나 담보 여건이 충분하지 않으면 실제 사업 상황과 별개로 평가가 보수적으로 이뤄지는 경우가 많아서다. 사업의 현재보다 과거 금융정보가 더 크게 작용했던 이런 한계를 조금이나마 덜 수 있는 제도 변화가 시작되면서, 우리은행이 소상공인 맞춤형 신용평가 도입에 나섰다는 반가운 소식이 전해졌다.

우리은행이 소상공인의 성장 가능성을 반영한 새로운 신용평가 체계 도입에 나선다. 담보나 대표자 개인 신용이력에 상대적으로 크게 의존했던 기존 평가 방식에서 한발 더 나아가, 실제 사업의 경쟁력과 성장성을 심사에 반영하겠다는 취지다. 금융이력이 부족한 개인사업자에게도 대출 문턱을 낮추는 방향의 변화로 해석된다.

매출·상권·사업역량 반영한 새 평가체계 도입

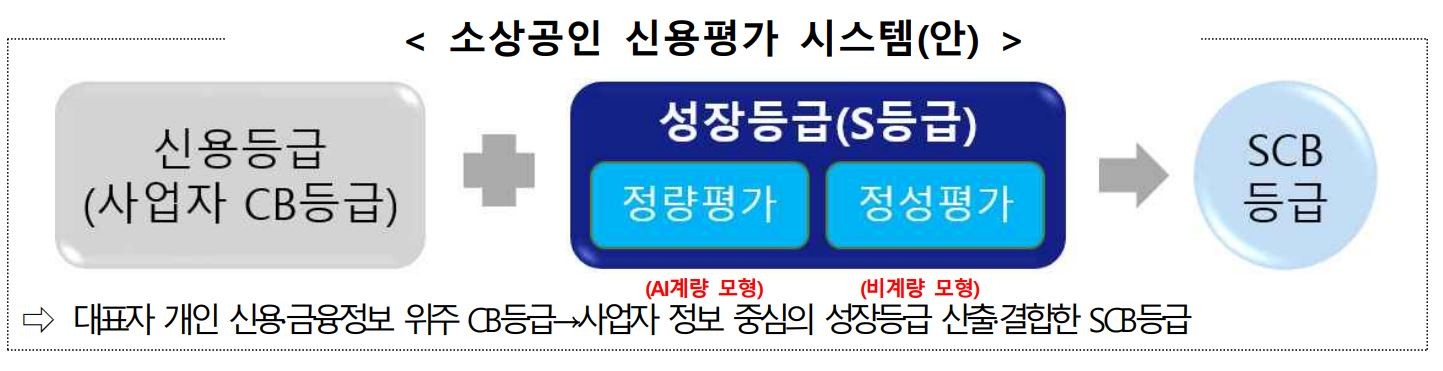

우리은행은 금융당국이 추진하는 ‘소상공인 특화 신용평가모형(SCB)’ 시범운영에 참여한다고 10일 밝혔다. SCB는 소상공인 대출 심사에 대표자 개인의 금융정보뿐 아니라 사업장의 매출 흐름, 업종 특성, 상권 여건, 사업 운영 역량 같은 비금융 정보까지 함께 반영하는 평가 체계다. 기존에는 개인 신용이나 담보 여건이 부족하면 사업성이 있어도 충분한 평가를 받기 어려운 경우가 있었는데, 이런 한계를 보완하겠다는 것이다.

우리은행은 상반기 중 새 평가모형에 대한 검증 작업과 우대 수준 산정을 마친 뒤, 하반기부터 개인사업자 신규 대출 심사에 이를 시범 적용할 계획이다. 지원 규모는 약 3000억 원이다. 성장성이 우수한 것으로 평가된 소상공인에게는 대출 한도를 더 넓혀주거나 금리를 우대하는 방식의 맞춤형 금융지원을 제공할 예정이다.

이번 모형은 한국신용정보원이 기술력, 매출, 온라인 플랫폼 활용도 등 다양한 대안정보를 바탕으로 산출한 성장등급을 사업자 CB등급과 결합하는 방식으로 개발됐다. 단순히 과거 금융거래 이력만 보는 것이 아니라 현재 사업이 어떤 기반을 갖고 있고 앞으로 얼마나 성장할 가능성이 있는지까지 함께 보겠다는 뜻이다. 그동안 기존 평가체계로는 충분히 반영하기 어려웠던 소상공인의 사업 특성과 성장 잠재력을 대출 심사 과정에 반영할 수 있게 되는 셈이다.

하반기 시범 적용…7개 은행 참여

금융당국도 제도 도입에 속도를 내고 있다. 금융위원회는 지난 9일 신용평가체계 개편 태스크포스(TF) 3차 회의를 열고 SCB 모형 개발이 완료됐다고 밝히며 금융권의 시범운영 참여를 요청했다. 현재 참여 기관은 우리은행을 비롯해 KB국민은행, 신한은행, 하나은행, NH농협은행, IBK기업은행, 제주은행 등 7곳이다.

우리은행은 이번 시범운영이 소상공인 대상 포용금융을 넓히는 계기가 될 것으로 보고 있다. 금융정보가 많지 않다는 이유만으로 자금 조달에 어려움을 겪었던 소상공인도 사업의 성장성과 경쟁력을 보다 정교하게 평가받을 수 있기 때문이다.

우리은행 관계자는 “일부 소상공인 고객은 금융정보가 부족하다는 이유로 실제 사업역량과 성장 가능성을 충분히 평가받기 어려운 측면이 있었다”며 “앞으로도 소상공인의 특성과 미래 성장성을 반영한 심사체계를 바탕으로 실질적인 금융지원을 확대해 나갈 것”이라고 말했다.