“부자 되려고 공부해보니”…은퇴 후에도 월 1000만원 버는 방송 PD의 비법 1위

작성일

가장 기본은 '절약'

13일 방송된 '유 퀴즈 온 더 블럭'에 은퇴 후 월 1000만 원의 수입을 올리고 있다고 밝힌 김민식 PD가 출연해 자신만의 재테크 철학을 공개했다. 김 PD는 '뉴 논스톱', '내조의 여왕' 등을 연출한 방송계 베테랑이다.

이날 방송에서 김 PD는 한 달에 1000만 원이 들어오도록 은퇴 설계를 미리 했다고 전했다. 수입원은 연금과 강연료, 책 출판 인세 등으로 구성됐다. 그는 "2020년에 퇴사했다. 코로나로 다들 어려울 때 회사에서 대규모 구조조정을 했다"고 당시 상황을 설명했다.

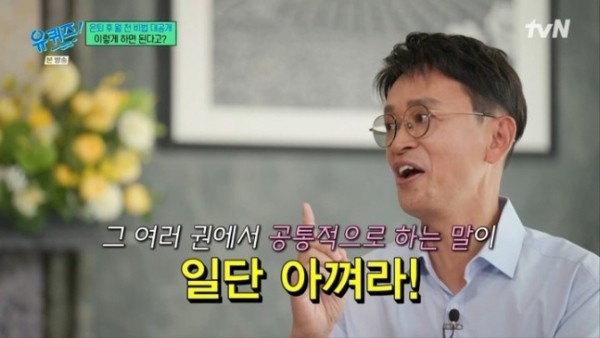

이어 그는 월 1000만 원의 수입 비결을 공개했다. 김 PD는 "스무 살에 내 목표는 '언젠가 부자가 된다'였다. 부자가 되려면 무엇을 해야 하는지 공부했는데 세 가지의 길이 있다고 하더라. 벌고(소득), 모으고(저축), 불리고(투자)다"라고 말했다.

그러면서 김 PD는 "이것들 앞에 중요한 뭔가가 있다는 것을 깨달았다"고 했다. 김 PD의 핵심 노하우는 바로 '절약'이었다.

그는 "돈을 버는 건 내 뜻대로 안 된다. 타인의 욕망을 충족시켜야 가능하다"며 "그런데 돈을 아끼는 건 내 욕망만 절제하면 되더라. 그래서 벌고, 모으고, 불리는 것보다 사실 20대에는 아끼는 습관을 기르는 거다"라고 강조했다. 이어 "30대엔 내 몸값을 올리고 40대엔 포트폴리오를 짜야 한다. 다양한 수입원을 만들어두는 게 중요하다"고 말했다.

저축 방식도 공개했다. 김 PD는 "통장을 여러 개 만들어 월급 받으면 저축한다"고 했다. 그는 "3개월 만기 통장부터 1년 만기, 10년 주택 마련용, 30년 뒤 연금용 통장 등 5개 이상의 통장을 가지고 있었다"고 했다.

또한 그는 36세에 개인연금에 가입했다고 전했다. 그러면서 김 PD는 "재테크란 잘 버는 30대 40대의 내가 미래의 70대 80대의 나를 위해 소득의 일부를 보내주는 것이라고 생각한다"고 자신의 철학을 밝혔다.

아울러 이날 방송에서 김 PD는 2030세대가 해야 할 노력을 한 가지 더 짚었다. 그는 "20대, 30대에 해야 될 노력은 '나는 어떤 일을 할 때 즐거운 사람인가'를 찾는 것이다"라고 했다. 김 PD는 "일이 힘들면 버는 월급으로 스트레스를 풀어야 된다. 그렇게 돈을 쓰니까 다시 또 일해서 월급을 벌어야 한다"며 악순환을 지적했다.

절약, 가장 확실한 재테크

절약은 오래된 덕목이다. 너무 오래되어 오히려 촌스럽게 들리기도 한다. '요즘 세상에 아낀다고 부자가 되냐'는 냉소도 익숙하다. 주식, 코인, 부동산 등 높은 수익률을 좇는 시대에 절약은 왠지 소극적이고 시대에 뒤처진 전략처럼 느껴진다.

그러나 절약에는 다른 재테크 수단이 갖지 못한 결정적인 특성이 하나 있다. 바로 '확실성'이다.

투자는 수익을 보장하지 않는다. 아무리 정교하게 분석하고 신중하게 판단해도 시장은 예측대로 움직이지 않는다. 소득 역시 마찬가지다. 열심히 일한다고 해서 반드시 더 많이 버는 것은 아니다. 경기, 업황, 회사 사정, 때로는 단순한 운이 소득의 크기를 좌우한다.

반면 절약은 다르다. 내가 오늘 커피 한 잔을 사지 않기로 결정했다면, 그 돈은 반드시 남는다. 결과가 불확실한 투자와 달리, 절약의 효과는 즉각적이고 확정적이다.

물론 절약만으로 부자가 될 수는 없다. 그러나 절약 없이는 저축도, 투자도 시작조차 할 수 없다. 저축할 돈이 생기려면 먼저 지출보다 수입이 많아야 하고, 투자할 종잣돈을 만들려면 수중에 남은 돈이 있어야 한다. 절약은 재테크의 한 방법이 아니라, 모든 재무 활동을 가능하게 하는 기반이다.

특히 중요한 것은 습관의 문제다. 젊은 시절 절약을 몸에 익힌 사람과 그렇지 않은 사람은 소득이 늘어났을 때 전혀 다른 결과를 만들어낸다. 소비 습관은 수입에 비례해 커지는 경향이 있다. 월급이 오르면 씀씀이도 함께 커지고, 결국 수입이 아무리 늘어도 남는 돈은 없는 상황이 반복된다. 반면 절약하는 습관이 몸에 밴 사람은 소득이 늘어날수록 그만큼 더 많이 모을 수 있다. 젊을 때의 절약 훈련이 평생의 재무 구조를 바꾸는 이유가 여기에 있다.

이때 절약을 '참는 것'으로만 본다면 오래 지속하기 어렵다. 절약의 진짜 의미는 소비의 우선순위를 스스로 결정하는 능력을 기르는 데 있다. 무엇에 돈을 쓰고 무엇을 포기할지 스스로 선택하는 과정에서 사람은 돈에 끌려다니는 대신 돈을 다루는 주체가 될 수 있겠다.