정말 황당한 신용점수 변동 이유... '고객 농락'이라는 반응 쏟아지고 있다

2021-11-12 16:37

add remove print link

조언대로 했는데도 떨어진 신용점수

누리꾼 “소액 빌려 잘 갚으면 오른다”

한 금융사의 신용점수 변동 관련 원인 설명이 고객들을 농락한다는 평을 얻고 있다. 신용점수 등하락엔 분명한 기준이 있지만 얼핏 보면 정말 황당하다.

최근 에펨코리아, 이토렌드, 클리앙 등 국내 온라인 커뮤니티에 '신용점수가 오른 이유와 떨어진 이유'라는 제목의 게시물이 올라왔다.

여기엔 한 누리꾼이 토스 앱을 이용해 조회한 신용점수 변동 내역 캡처본이 담겼다.

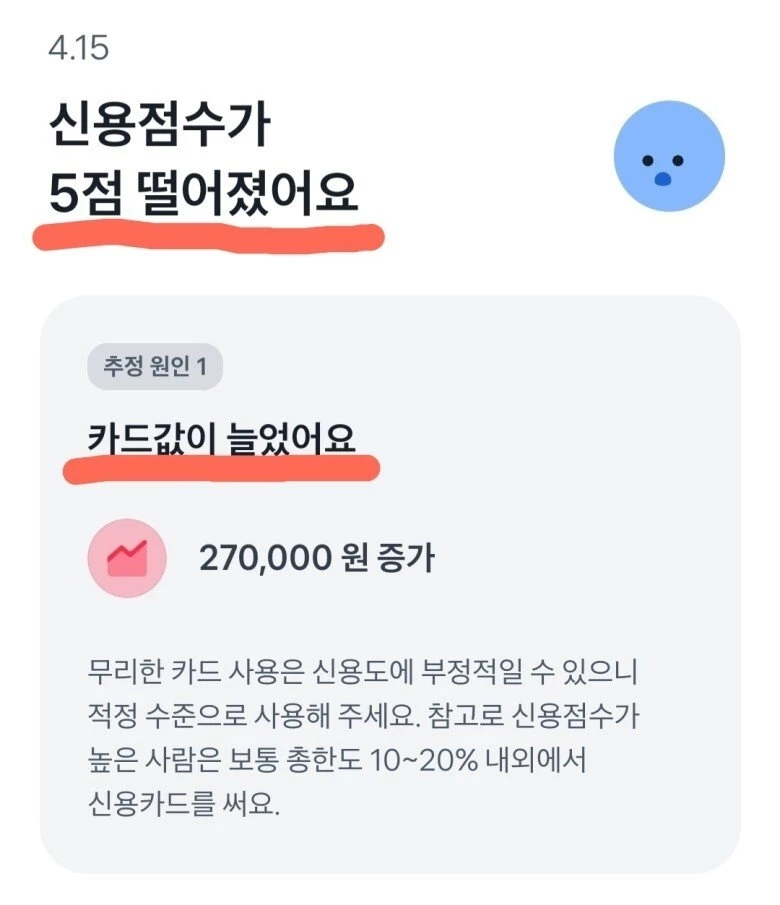

이에 따르면 글쓴이는 지난 4월 15일 기준 신용카드 소비를 27만원 늘렸다. 비교 시점은 알 수 없지만, 이 때문에 신용점수가 5점 떨어졌다.

토스 측은 이와 관련해 "무리한 카드 사용은 신용도에 부정적일 수 있으니 적정 수준으로 사용해야 한다. 참고로 신용점수가 높은 사람은 보통 총 한도 10~20% 내외에서 신용카드를 쓴다"고 설명했다.

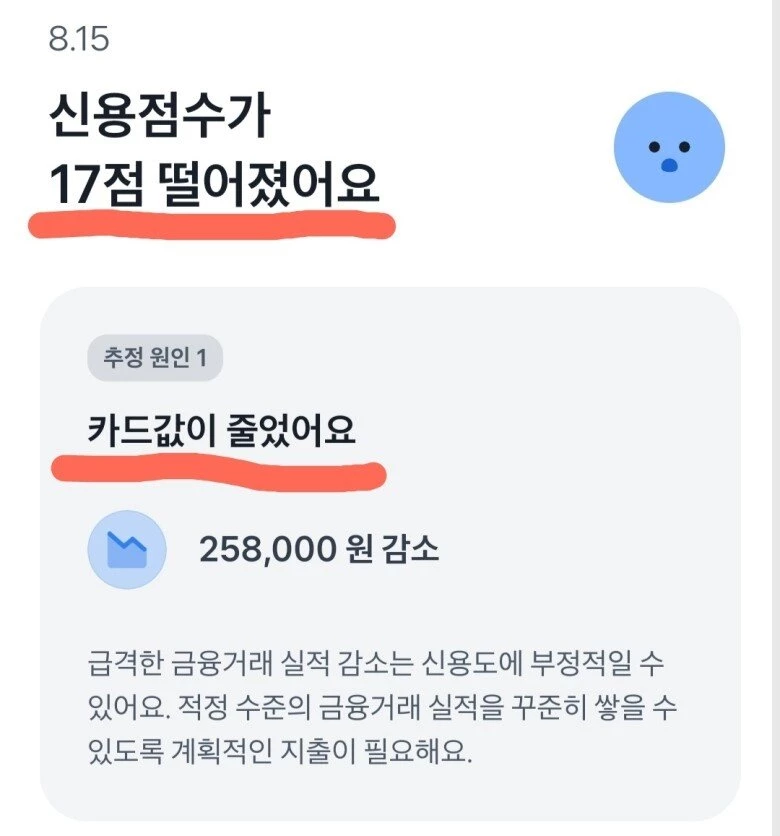

글쓴이는 토스 측의 조언을 받아들여 4달 뒤인 8월 신용카드 소비를 25만8000원 줄였다.

그런데 결과는 황당했다. 신용점수가 17점이나 떨어진 것이다.

토스 측은 점수 급락 이유에 대해 "급격한 금융거래 실적 감소는 신용도에 부정적일 수 있다. 적정 수준의 금융거래 실적을 꾸준히 쌓을 수 있도록 계획적인 지출이 필요하다"고 밝혔다.

많이 쓰면 많이 써서, 적게 쓰면 적게 써서 떨어지는 신용점수에 일부 누리꾼들은 '혼란스럽다' '고객 농락 아니냐' '도대체 어쩌라는 거냐' 등 불만 섞인 반응을 보였다.

반면 '신용점수는 은행에서 소액을 빌려 이자를 꼬박꼬박 잘 갚으면 오른다' '소비 활동이 적으면 신용을 알 수가 없어서 낮아진다' 등의 원리를 설명하는 이들도 있었다.

업계에 따르면 신용점수 평가사들의 평가 방식은 기업 비밀로 고객은 물론 유료로 이용하는 금융기관조차 정확한 산정 방식을 알 수 없다.

그럼에도 기본 원칙은 존재한다. '능력에 비해 과도하게 돈을 빌린 것이 있는가?' '신용거래를 하고 나서 돈을 갚는 약속을 잘 지키는가?' '채무 건수가 과다하지 않은가?' '신용거래, 최근 몇 개월간 집중적으로 돈을 빌린 적이 있는가?' 등을 고려한다는 것이다.